近期,有纳税人反映:“每个月工资都差不多,这个月到手的钱少了,打开工资条一看,个税预扣预缴税额比上个月多,这是怎么回事?”

其实,这并不代表税负增加,而是今年起对工资、薪金采用的累计预扣法造成的影响。

根据个人所得税法及相关规定,2019年1月1日起,扣缴义务人向居民个人支付工资、薪金所得时,需要按照“累计预扣法”计算预扣预缴税款。

计算累计预扣预缴应纳税所得额

对居民个人,按照其在本单位截至当前月份工资、薪金所得的累计收入,减除累计免税收入、累计减除费用、累计专项扣除、累计专项附加扣除和累计依法确定的其他扣除计算预扣预缴应纳税所得额。

具体公式:

累计预扣预缴应纳税所得额=累计收入-累计免税收入-累计减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除

上述公式中,当期可扣除的专项附加扣除金额,为在本单位截至当前月份符合政策条件的扣除金额。

✕✕02计算本期应预扣预缴税额

✕✕

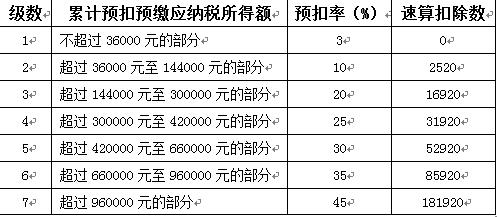

根据累计预扣预缴应纳税所得额,对照个人所得税预扣率表一,查找适用预扣率和速算扣除数,据此计算累计应预扣预缴税额,再减除累计减免税额和累计已预扣预缴税额。如果计算本月应预扣预缴税额为负值时,暂不退税。纳税年度终了后余额仍为负值时,由纳税人通过办理综合所得年度汇算清缴,税款多退少补。

具体公式:

本期应预扣预缴税额=(累计预扣预缴应纳税所得额×预扣率-速算扣除数)-累计减免税额-累计已预扣预缴税额

案例

小明2018年、2019年每月应发工资均为25000元,“三险一金”为3000元/月,假设没有减免收入及减免税额等情况。

(一)2018年个人所得税计算

2018年1-9月各月个人所得税额=(25000-3500-3000)×25%-1005(速算扣除数)=3620(元);

2018年四季度执行个人所得税过渡期政策,适用5000元费用减除标准和新税率表。

2018年10-12月各月个人所得税额=(25000-5000-3000)×20%-1410(速算扣除数)=1990(元);

2018全年个人所得税额=3620×9+1990×3=38550(元)。

(二)2019年个人所得税计算

假设小明2019年享受一个子女的子女教育专项附加扣除1000元,以及平均分摊的赡养老人专项附加扣除1000元,共计2000元。

2019年1月应预扣预缴税额=(25000-5000-3000-2000)×3%=450(元);

2019年2月应预扣预缴税额=(25000×2-5000×2-3000×2-2000×2)×3%-450=450(元);

2019年3月应预扣预缴税额=(25000×3-5000×3-3000×3-2000×3)×10%-2520(速算扣除数)-450-450=1080(元);

由此可见,由于3月份累计预扣预缴应纳税所得额为45000元,已适用10%的税率,因此3月份应预扣预缴税额有所增高。

2019年全年个人所得税额=(25000×12-5000×12-3000×12-2000×12)×20%-16920(速算扣除数)=19080(元)。

全年税款由38550元下降至19080元,降幅达50%。

1.2019年1月1日起,全面实行新个人所得税法,对居民个人取得的工资薪金所得,按累计预扣法计算预扣税款。

2.累计预扣法下,纳税人每月预扣预缴税款都是以全年累计工资、薪金所得为基础来计算的。即使每个月收入是均等的,但是由于累计收入逐月增加,有可能会出现适用税率上升,即“税率跳档”,导致预扣税款“前低后高”的现象。

3.从全年来看,由于新税法采用综合所得按年计税制度,累计预扣法不会增加全年税额,也不会影响减税红利的享受。相反的,这种办法可以减少对纳税人全年中前期的税金占用,降低纳税人的资金成本,相当于给纳税人提供了一笔无息贷款。